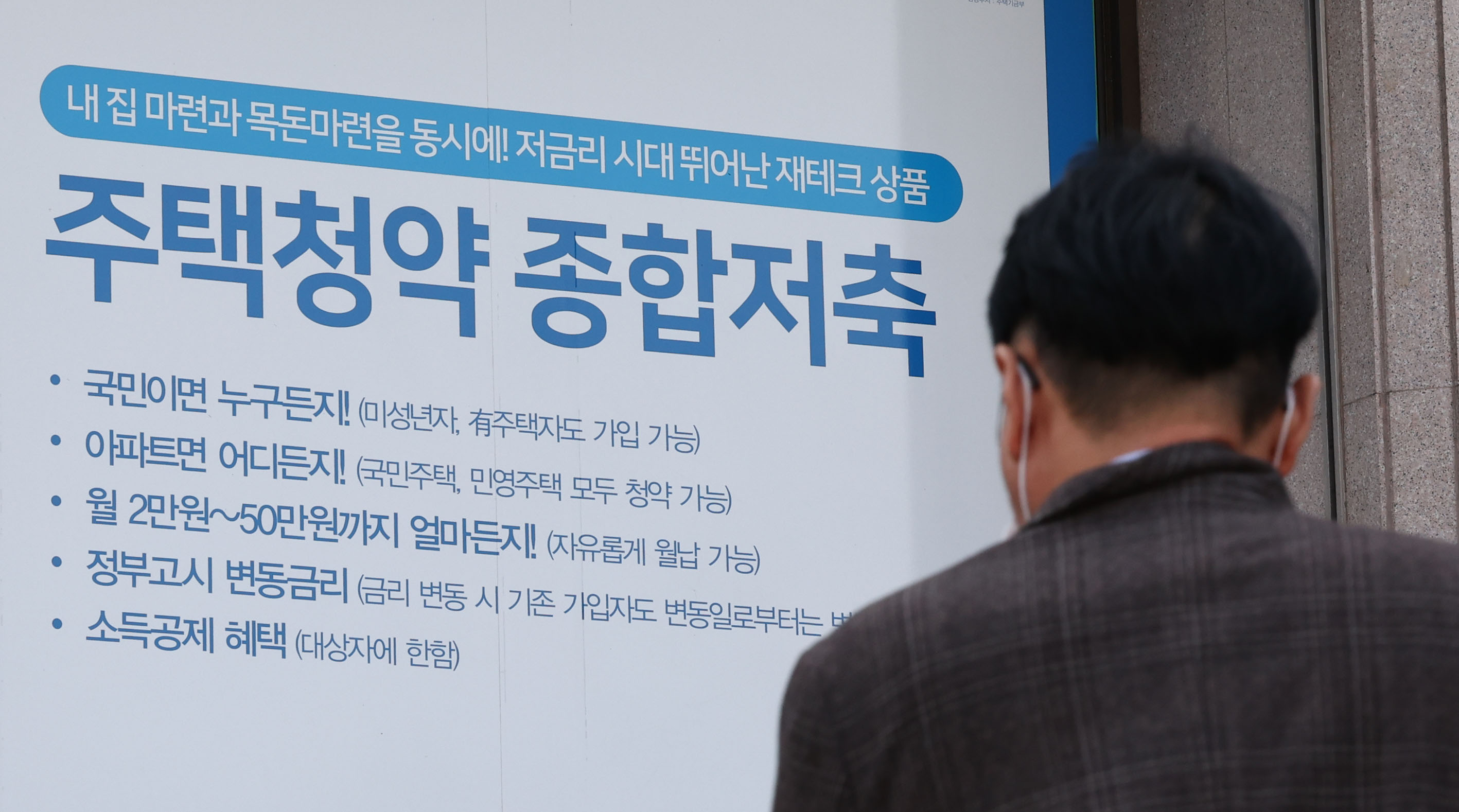

주택청약통장 입금한도 25만원 인상은 의미가 있나?

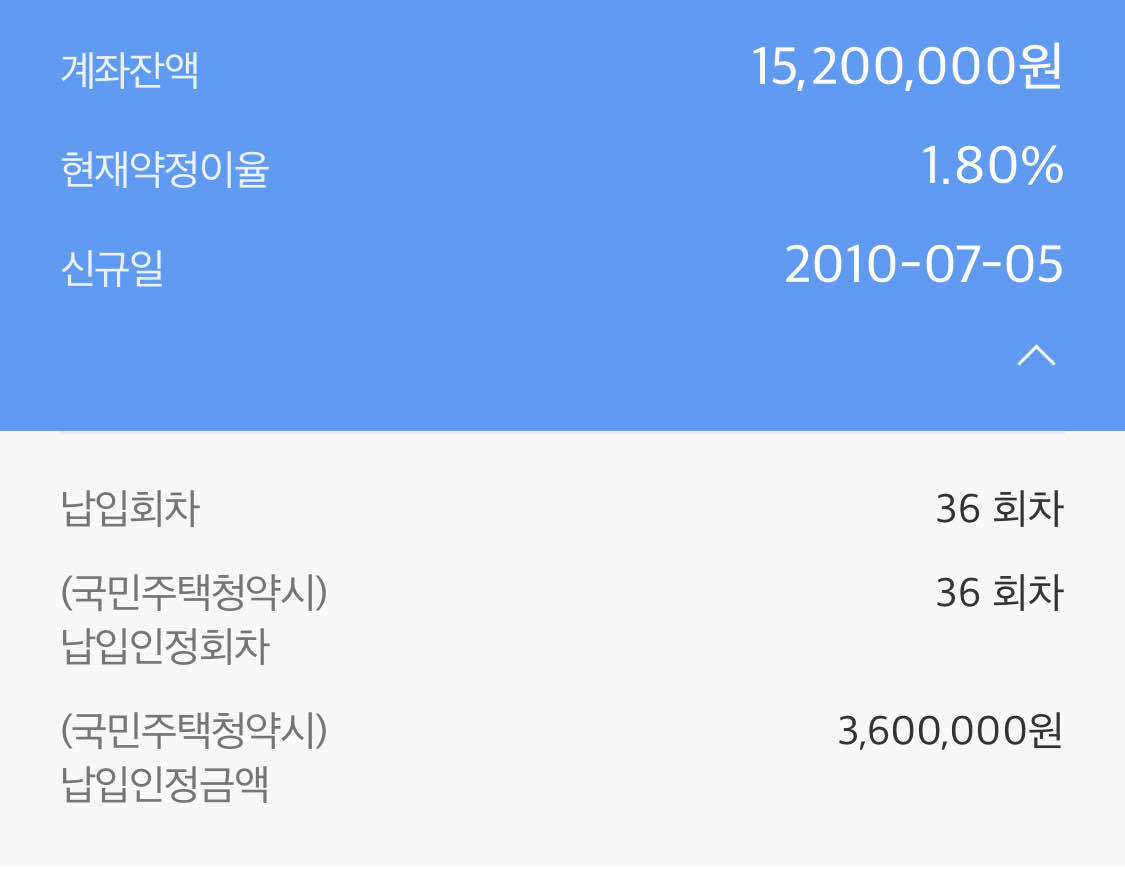

한국에서 신축 아파트를 사는 방법은 두 가지가 있다. 주택 청약통장을 이용해 청약복권 당첨 재개발 재건축 입주권을 받는 방법 두 번째 방법은 돈과 시간이 많이 들기 때문에 쉽지 않다. 그래서 대부분 사람들은 첫 번째 방법을 거치는데, 주택 청약통장을 개설하고 입금한 다음 자격 조건을 충족한 후 신축 아파트를 신청해 받는 방법이다. 그래서 정기예금이 없는 사람들도 주택 청약통장을 갖는 경향이 있다. 게다가 아무것도 모르는 자녀들을 위해 청약통장을 만들어 주기도 한다. 하지만 이 통장에는 비밀이 숨겨져 있었다. 청약통장으로 공공주택을 신청하려면 최대 납입 한도가 10만원이었다. 월 2만원에서 50만원까지 자유롭게 납입할 수 있지만 실제로 인정되는 최대 금액은 10만원에 불과하다.

가입계좌는 개설→보유→납입의 3단계를 거칩니다. 다만 사모와 공모의 납입금액에 대한 관점은 다릅니다. 사모: 납입금액은 무관합니다. 공모: 납입금액은 월 10만원입니다. 최대 납입금액은 50만원이지만 10만원만 인정되기 때문에 거의 모든 사람이 매달 10만원만 계좌에 넣습니다. 사실 이 금액은 1983년에 정해졌지만 경제성장을 고려하면 10만원은 매우 적은 금액입니다. 가입계좌 납입한도가 25만원 증가했습니다.

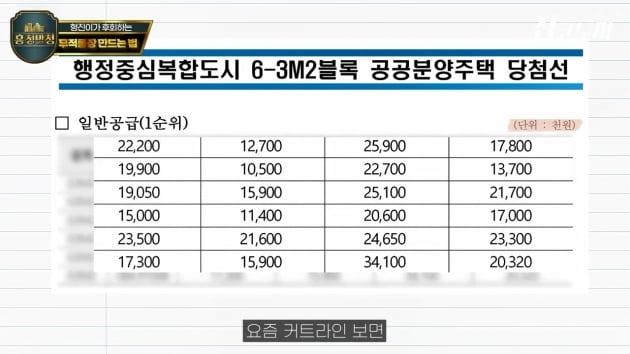

그런데 얼마 전 뉴스에서 보증금이 10만원에서 25만원으로 올랐다는 기사를 봤어요. 지금보다 더 많이 입금하게 하면 아파트 당첨 확률이 높아진다는 뜻인 듯… 멍청이가 아니라면 얼마나 멍청한지 알겠죠. 보증금이 10만원에서 25만원으로 오르면 2.5배로 늘어나서 당첨 한도(약 1,200만원~1,500만원)에 더 빨리 도달하게 되고, 당첨 확률이 높아집니다. 보증금 한도가 저한테만 늘어나는 게 아니라 다른 모든 사람에게도 늘어나니까 경쟁률이 지금과 다를까요? 다들 2.5배 더 입금하면 당첨 라인 자체도 올라가겠죠.

게다가 공모혜택을 받기 위해 10년 이상 납입해야 하는 현 상황에서 납입한도를 늘리면 또 다른 불이익이 있다. 10만원일 때는 묶인 금액이 10만원 x 12개월 x 10년 = 1,200만원이었지만, 이번 변경으로 25만원 x 12개월 x 10년 = 3,000만원이 된다. 엄청난 금액은 아니지만, 집을 사기 위해 묶어야 하는 적은 금액도 아니다. 문제는 납입한도가 늘어날수록 기회비용 손실이 불가피하다는 것이다. 게다가 주택청약통장 자체의 이자율도 높지 않다. 많아야 2.5%에 불과하지만, 이자비용으로 인한 손실은 상당히 크다고 볼 수 있다. 월 10만원이라면 그냥 무시하면 되지만, 25만원이라면 엄청난 금액이다. 매달 미국 S&P 500을 추적하는 ETF에 25만원을 정기적으로 투자한다면 10년 후에 뭔가를 이룰 수 있을지도 모르지만, 이번 경우는 그렇지 않은 듯합니다.

어떤 사람들은 “25만원이 최대니까 마음에 안 들면 안 넣으면 된다”고 합니다. 주택 청약 시장은 완전 경쟁 시장입니다. 게다가 새 아파트를 살 수 있는 다른 시장도 없습니다. 25만원이라는 인상된 지급 한도를 넣지 않으면 경쟁에서 나 혼자 남게 되니 안 할 수가 없습니다. 물론 다 할 수는 있지만 그게 가능할까요? 게다가 10년을 넣어도 언제 이길지 모르니 해지할 수 없는 건 아쉽습니다. 3천만 원이 10년, 아니 20년 동안 계좌에 묶여 있다고 생각하면 꽤나 큰 불이익입니다. 개인적으로는 10만원에서 25만원으로 인상한 건 의미 없는 정책이라고 생각합니다. 왜 낮추지 않고 올렸을까요. 소득공제 효과가 있다고 주장하는 사람도 있습니다. 주택종합저축계좌로 소득공제를 받으려면 주택이 없고 소득이 7천만원 이하인 사람만 가능하고, 주택이 있는 사람은 불가능합니다. 게다가 소득공제가 늘었지만 300만원에 불과해 효과가 크지 않습니다. 소득세 세율 구간이 가장 낮은 구간과 그 다음 구간 사이에 있기 때문에 구간이 바뀌고 세율이 바뀌더라도 몇만 원 정도만 차이가 날 뿐, 수십만 원 차이가 나는 것은 불가능하다고 생각합니다. 대응 방법 주택청약계좌는 여러 가지 단점이 있지만 여전히 꼭 필요한 계좌입니다. 특히 총소득 7천만원 이하+주택이 없는 사람에게 소득공제라는 특별한 혜택을 주기 때문에 꼭 만들고 납입해야 하는 계좌입니다. 주택을 만들어서 매수하려면 최대 25만원을 납입할 수밖에 없습니다. 이때 10만원이나 20만원을 넣는 것은 큰 의미가 없습니다. 최대한 많이 넣어야 합니다. 청약통장은 청약 당첨을 위한 최소 조건입니다. 이것만 충족하면 당첨이 되지 않습니다. 따라서 최소 조건을 충족하기 위해 최대한 많이 입금하고 다른 요소에 주의하는 것이 좋습니다. 집을 사는 것은 매우 중요합니다. 돈을 버는 방법은 여러 가지가 있지만 돈을 많이 버는 대부분의 사람들은 집이나 빌딩, 빌딩을 사게 됩니다. 결국은 부동산으로 돌아갑니다. 새 아파트를 살 수 있는 유일한 방법인 청약을 포기할 필요가 없습니다. 청약? 그냥 내 돈으로 사겠습니다! 그렇게 생각하는 사람도 세상에서 무슨 일이 일어날지 알 수 없습니다. 따라서 모든 기회에 대비하는 것이 좋습니다. 저도 집주인이지만 언제 무슨 일이 일어날지 모르기 때문에 청약통장을 유지하고 있습니다. 물론 이자율은 연 2.8%로 매우 낮지만 유지하는 것이 중요합니다. 25만원 주택청약통장 입금금액이 소득공제로서 의미가 있는지에 대한 모든 이야기입니다. 하나 만들어서 입금하는 것을 추천드리지만, 추가 혜택이나 당첨확률 증가는 없습니다! 그것만 이해해주세요. 끝.